本文

企業版ふるさと納税

鬼北町は企業版ふるさと納税による寄附を募集しています

企業版ふるさと納税の制度概要

平成28年度に創設された企業版ふるさと納税は、国が認定した地域再生計画に位置付けられる地方公共団体の地方創生プロジェクトに対して企業が寄附を行った場合に、法人関係税から税額控除する仕組みです。

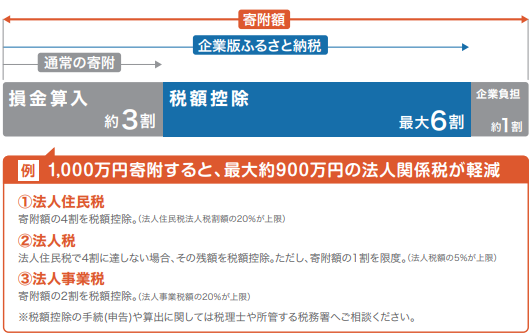

損金算入による軽減効果(寄附額の約3割)と合わせて、令和2年度税制改正により拡充された税額控除(寄附額の最大6割)により、最大で寄附額の約9割が軽減され、実質的な企業の負担が約1割まで圧縮されます。

損金算入による軽減効果(寄附額の約3割)と合わせて、令和2年度税制改正により拡充された税額控除(寄附額の最大6割)により、最大で寄附額の約9割が軽減され、実質的な企業の負担が約1割まで圧縮されます。

税額控除の特例措置

企業版ふるさと納税で寄付していただいた寄附事業者は、以下の税控除を受けることができます。

1.法人住民税:寄付額の4割を税額控除(法人住民税法人税割額の20%が上限)

2.法人税:法人住民税で4割に達しない場合、その残額を税額控除。ただし、寄付額の1割が限度(法人税額の5%が上限)

3.法人事業税:寄附額の2割を税額控除(法人事業税額の20%が上限)

1.法人住民税:寄付額の4割を税額控除(法人住民税法人税割額の20%が上限)

2.法人税:法人住民税で4割に達しない場合、その残額を税額控除。ただし、寄付額の1割が限度(法人税額の5%が上限)

3.法人事業税:寄附額の2割を税額控除(法人事業税額の20%が上限)

※内閣府地方創生推進事務局作成「企業版ふるさと納税リーフレット」より抜粋

企業版ふるさと納税を活用したい事業

鬼北町では、次の地域再生計画で国から認定を受けています。

「第2期鬼北町まち・ひと・しごと創生推進計画」

※計画期間は令和8(2026)年度から令和13(2031)年度まで

「第2期鬼北町まち・ひと・しごと創生推進計画」

※計画期間は令和8(2026)年度から令和13(2031)年度まで

ア 選ばれる鬼北事業

【具体的な事業】女性の就業環境向上、空き家の実態調査と空き家バンクの設置、空き家の活用 等

イ 価値を生み出す鬼北事業

【具体的な事業】担い手の育成、観光・交流拠点施設の整備・活用 等

ウ 持続可能な鬼北事業

【具体的な事業】防災意識の向上、四万十川流域自治体とのサイクリングを核とした広域連携の推進 等

寄附の申し出

鬼北町役場企画振興課地域活力創出係までご連絡をお願いいたします。

その後、詳細を確認するためのヒアリングを行い、調整が完了しましたら、

企業版ふるさと納税をご入金いただく際に必要な情報等をお送りいたします。

その後、詳細を確認するためのヒアリングを行い、調整が完了しましたら、

企業版ふるさと納税をご入金いただく際に必要な情報等をお送りいたします。

注意事項

●1回当たり10万円以上の寄附が対象となります。

●寄附を行うことの代償として経済的な利益を受けることは禁止されています。

・そのため、「寄附の見返りとして補助金を受け取る」ことや、「寄附を行うことを入札参加要件

とする」ことはできません。

・ただし、地方公共団体の広報誌やホームページ等による寄附企業名の紹介や、公正なプロセスを

経た上での地方公共団体との契約などは問題ありません。

●本社(地方税法における「主たる事務所または事業所」)が鬼北町にある事業者様からの寄附に

ついては、本制度の対象となりません。

●寄附を行うことの代償として経済的な利益を受けることは禁止されています。

・そのため、「寄附の見返りとして補助金を受け取る」ことや、「寄附を行うことを入札参加要件

とする」ことはできません。

・ただし、地方公共団体の広報誌やホームページ等による寄附企業名の紹介や、公正なプロセスを

経た上での地方公共団体との契約などは問題ありません。

●本社(地方税法における「主たる事務所または事業所」)が鬼北町にある事業者様からの寄附に

ついては、本制度の対象となりません。