本文

定額減税補足給付金(不足額給付)について

制度の概要

不足額給付金は、令和6年分の所得税額及び定額減税の実施額等が確定したのちに、本来給付すべき金額と、令和6年度に実施した当初調整給付金(令和5年分所得等を基にした推計額により支給)との間で差額が生じた場合に、その差額を給付するものです。

対象者

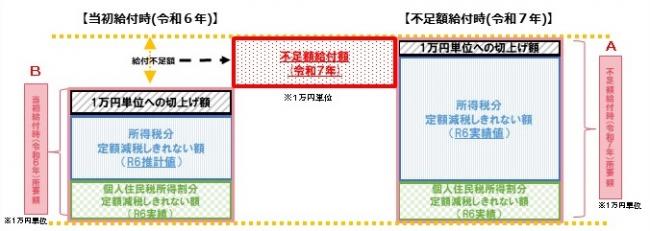

【不足額給付1】

当初調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したこと等により、令和6年分所得税額及び定額減税の実績額等が確定したのちに、本来給付すべき所要額と、当初調整給付額との間で差額が生じた方。

イメージ

<対象となりうる例>

・令和5年所得に比べ、令和6年所得が減少したことにより、

令和6年分推計所得税額(令和5年所得税額)>令和6年所得税額 となった方

・子どもの出生等、令和6年中に扶養親族等が増加したことにより、

所得税分定額減税可能額(当初給付時)<所得税分定額減税可能額(不足額給付時) となった方

【不足額給付2】

次のいずれの要件も満たす方が対象となります。

・所得税及び個人住民税所得割ともに定額減税前税額が0円(本人として、定額減税の対象外である)

・税制度上、「扶養親族」からはずれてしまう(扶養親族として、定額減税の対象外である)

・低所得世帯向け給付(令和5年度非課税世帯給付、令和5年度均等割りのみ課税世帯給付、令和6年度新たに非課税または均等割りのみ課税となった世帯への給付)の対象世帯の世帯主・世帯員に該当していない

<対象となりうる例>

上記要件を満たす

・青色事業専従者、事業専従者(白色)

・合計所得金額48万円超の方

給付額

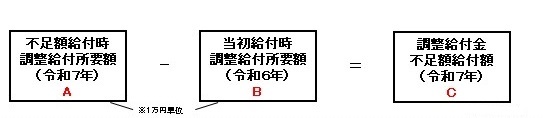

不足額給付1に該当する方

令和7年の「不足額給付」算出時点の調整給付所要額(A)が、令和6年に給付した「当初調整給付額(B)」を上回る方に対して、当該上回る額(=給付不足額)を、「不足額給付額(C)」として給付予定。

不足額給付2に該当する方

原則4万円(定額)

(令和6年1月1日時点で国外居住者であった場合には3万円)

申請方法

対象者へは、8月下旬に鬼北町から文書を送付する予定です。

1.「調整給付金(不足額給付分)(※)支給のお知らせ」が送付された方

返信をしていただく必要はありません。お知らせに記載されている振込口座に支給する予定です。

振込口座の変更をご希望される場合や、給付金を辞退したい場合は、同封している書類をご提出ください。なお、口座の変更をご希望される場合は、通帳の番号や名義人が記載された部分の写しも必要となります。

2.「調整給付金(不足額給付分)(※)支給確認書」が送付された方

確認書を返信していただく必要があります。

同封している記載例を参考に、必要事項をご記入いただき、返信用封筒にてご返送をお願いします。なお、本人確認書類の写しが必要となります。また、振込口座をご指定いただく場合は、通帳の番号や名義人が記載された部分の写しも必要です。

申請方法についてのお問合せは鬼北町町民生活課(0895-45-1111 内線2121・2122・2123)にご連絡ください。

注意事項

◆本給付金を装った「振り込め詐欺」や「個人情報の詐取」にご注意ください。

鬼北町から必要事項の問い合わせを行う場合がありますが、

〇ATMの操作をお願いする

〇給付のための手数料の振込を求める

〇通帳やキャッシュカード、マイナンバーカード等を預かったり暗証番号等を聞き出す

といったことは行いませんので、不審な電話やメールがあった場合は、最寄りの警察署等にご連絡ください。