本文

法人町民税について

法人町民税について

・課税の対象となる法人

町内に事務所または事業所を所有する法人には法人町民税が課税されます。

また、町内に事務所または事業所がなくても寮、宿泊所、クラブその他これに類する施設を所有し、代表者または管理人の定めのある法人にも均等割が課税されます。

・均等割

資本金等の額と町内事業所等の従業者数により税率を決定しています。

|

均等割区分 |

資本金等の額 |

|||||

|---|---|---|---|---|---|---|

|

1千万円以下 |

1千万円超~ |

1億円超~ |

10億円超~ |

50億円超 |

||

|

鬼北町内 |

50人以下 |

50,000円 |

130,000円 |

160,000円 |

410,000円 |

410,000円 |

|

50人超 |

120,000円 |

150,000円 |

400,000円 |

1,750,000円 |

3,000,000円 |

|

・法人税割

|

事業開始年度 |

法人税割税率 |

|---|---|

|

令和元年9月30日まで |

9.7% |

|

令和元年10月1日以降 |

6.0% |

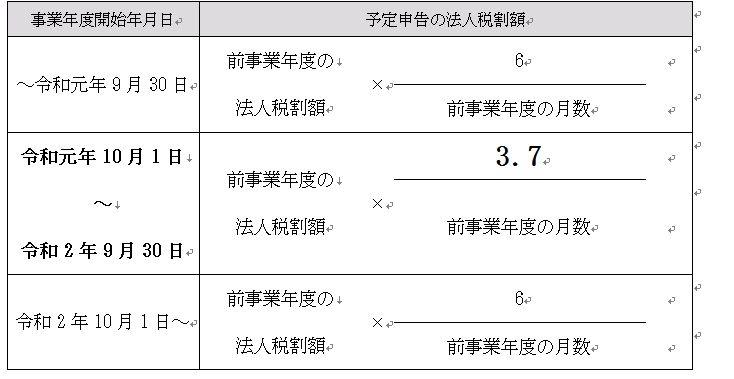

※予定申告における経過措置

前事業年度の法人税割額に「(前事業年度の月数)分の6」を乗じて算出しますが、令和元年10月1日以後に開始する最初の事業年度の予定申告については、「(前事業年度の月数)分の3.7」を乗じて算出します。

・申告と納付

予定申告:均等割額(年間)の2分の1と前事業年度の法人税割額の2分の1の合計

中間申告:均等割額(年間)の2分の1とその事業年度開始の日以後6ヶ月の期間を1事業年度とみなして計算した法人税額を課税標準として計算した法人税額の合計

確定申告:均等割額と法人税割額の合計(予定・中間申告を行った場合はその差し引き額)

・設立・異動の届出

町内に設立または事務所や事業所等の設営を行った場合は設立届を、住所や代表者の変更、解散をした場合は異動届を提出してください。